Steuer - Was gilt bei der Versteuerung von Mobilitätsbudgets?

Das Mobilitätsbudget bietet dir die Möglichkeit, verschiedene Verkehrsmittel flexibel zu nutzen und dein Mobilitätsverhalten individuell zu gestalten. Damit verbunden ist auch eine steuerliche Behandlung, die für die korrekte Abrechnung relevant ist.

So erhältst du einen verständlichen Überblick darüber, wie Mobilitätsbudgets in deinem persönlichen Steuerkontext berücksichtigt werden.

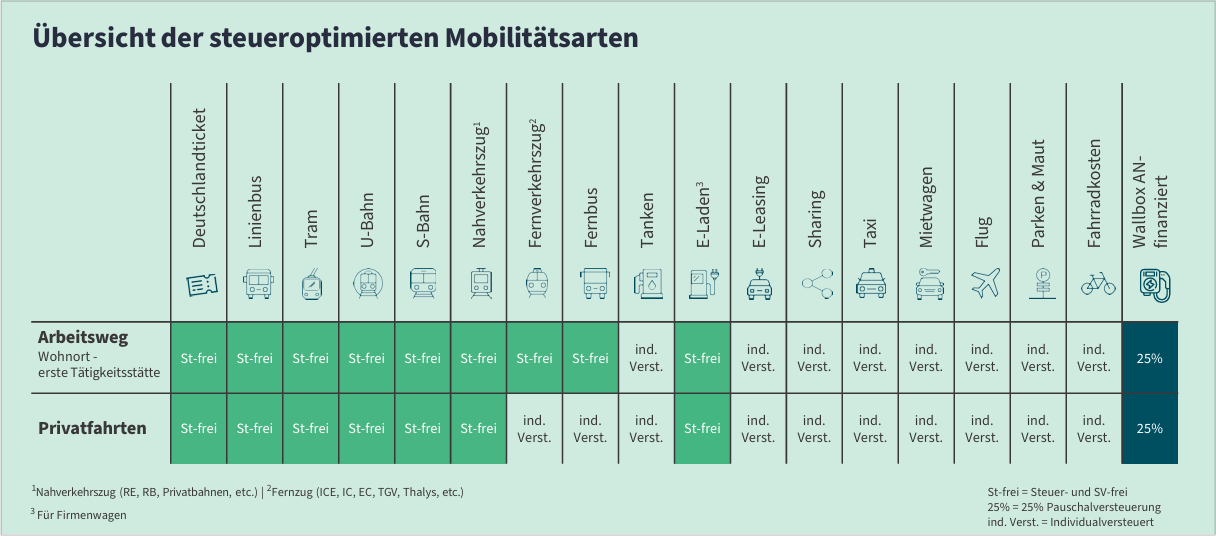

Übersicht der Mobilitätskategorien – Steuerliche Behandlung:

Wie funktioniert die Steuerlogik hinter dem Mobilitätsbudget?

MOBIKO ist ein Benefit für dich und wird dir von deinem Arbeitgeber freiwillig und zusätzlich zum Gehalt zur Verfügung gestellt. Der hierdurch ausgelöste Geldwerte Vorteil muss korrekt versteuert werden. Und hier kommt unser integrierter und intelligenter MOBIKO Steueralgorithmus ins Spiel.

Bei der Versteuerung des Geldwerten Vorteils gibt das deutsche Steuerrecht deinem Arbeitgeber ein spannendes Vehikel an die Hand: Steuererleichterung. Diese Steuererleichterungen oder gar Steuerbefreiungen dienen dazu, dass Arbeitgeber bestimmte (nachhaltige) Mobilitätsformen eher bezuschussen, als andere. Der Vorteil für dich: Nettolohnoptimierung. Je nachdem, wie du dein Mobilitätsbudget nutzt, kannst du mehr Netto vom Brutto erhalten als bei einer klassischen Gehaltserhöhung.

Ausgehend von den Regelungen des deutschen Steuerrechts, unterscheidet der MOBIKO Steueralgorithmus grundsätzlich zwischen steuerfreien, steuerpauschalierten und steuerpflichtigen Mobilitätsausgaben und bezieht deine monatliche Budgetgrenze, etwaige einmalige Budgetanpassungen und auch einen möglichen Budgetübertrag mit ein.

Die Höhe deiner tatsächlichen Erstattung ist abhängig von

- deiner Budgetkonfiguration

- deinem persönlichen Mobilitätsverhalten

- deinen individuellen Steuermerkmalen.

Der MOBIKO Steueralgorithmus optimiert all deine monatlich eingereichten Ausgaben in deinem Sinne und berechnet die niedrigste mögliche Steuerlast und entsprechen höchsten Erstattungsbetrag.

Tipp: Aufgrund dieser Optimierung ist es wichtig und empfehlenswert, dass du all deine Mobilitätsausgaben im geltenden Monat einreichst, so dass die steuerliche Optimierung voll zum Tragen kommen kann.

Unterschiedliche Mobilität - unterschiedliche Versteuerung

Einige Mobilitätsformen genießen im Deutschen Steuerrecht eine Sonderstellung, da sie steuer- und sozialabgabenfrei vom Arbeitgeber bezuschusst werden können, wie z.B. der Personennahverkehr und auch teilweise der Personenfernverkehr. Die Nutzung dieser Verkehrsmittel ist besonders vorteilhaft für dich, da du die Ausgabe Brutto wie Netto rückerstattet bekommst.

Bei pauschalversteuerten Zuschüssen fällt in der Regel noch ein Pauschalsteuersatz und ggf. Sozialversicherungsabgaben an. Meist übernimmt jedoch der Arbeitgeber die Versteuerung in diesem Fall, so dass auch hier der Zuschuss für dich Brutto wie Netto ankommt.

Andere Mobilitätsangebote hingegen genießen keine steuerliche Erleichterung und müssen individual versteuert werden (in der MOBIKO App werden sie als "steuerpflichtig" angezeigt). Das heißt, dass du beispielsweise einen 80 EUR Tankbeleg bei MOBIKO einreichen kannst und diesen auch in Höhe von 80 EUR Brutto erstattet bekommst. Jedoch musst du die 80 EUR ganz normal mit deinen individuellen Steuermerkmalen versteuern - so wie du es auch von deinem Gehalt kennst.

Die jeweilige steuerliche Behandlung der verschiedenen Mobilitätsarten kannst du beim Einreichen einer neuen Ausgabe in deiner MOBIKO App sehen, als auch der oben aufgeführten Übersicht entnehmen.

Wichtig: Die Grundeinstellung in MOBIKO folgt immer dem geltenden Deutschen Steuerrecht. Dein Arbeitgeber kann jedoch bei einzelnen steuerpflichtigen Mobilitätskategorien entscheiden, ob er die Versteuerung übernehmen möchte. In diesem Fall wird dir in der MOBIKO App eine laut dieser Tabelle "steuerpflichtige" Mobilitätskategorie als "steuerfreie" Ausgabe angezeigt. Das ist toll für dich, da du die Kosten dann Brutto wie Netto rückerstattet erhältst.

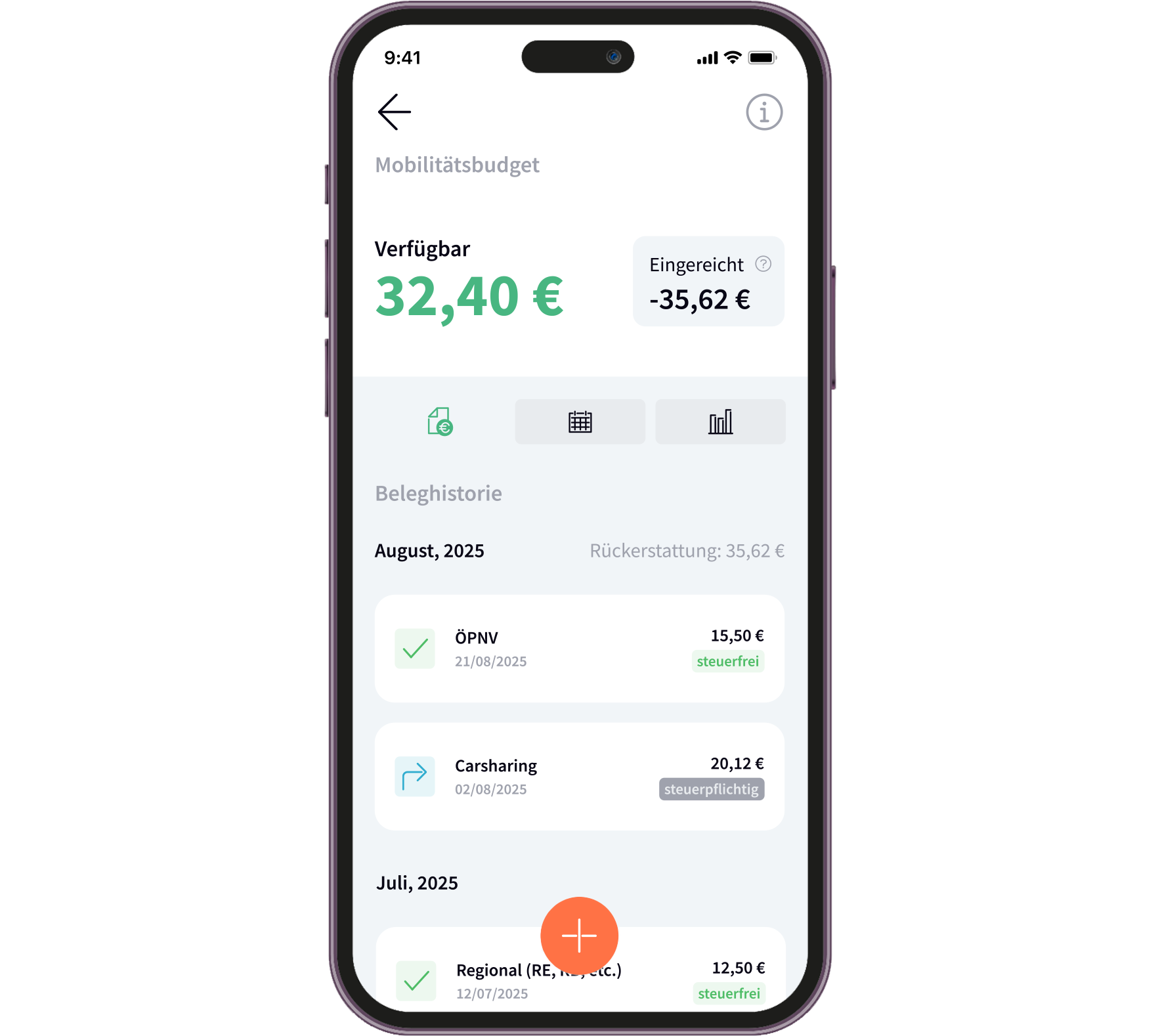

Die MOBIKO App hilft dir bei der steuerlichen Einordnung

In deiner MOBIKO App siehst du bereits während der Einreichung einer Mobilitätsausgabe, ob diese steuerfrei oder steuerpflichtig rückerstattet wird und auch in der Beleghistorie bekommst du sofort ein Feedback über die steuerliche Behandlung der genutzten Mobilitätsform:

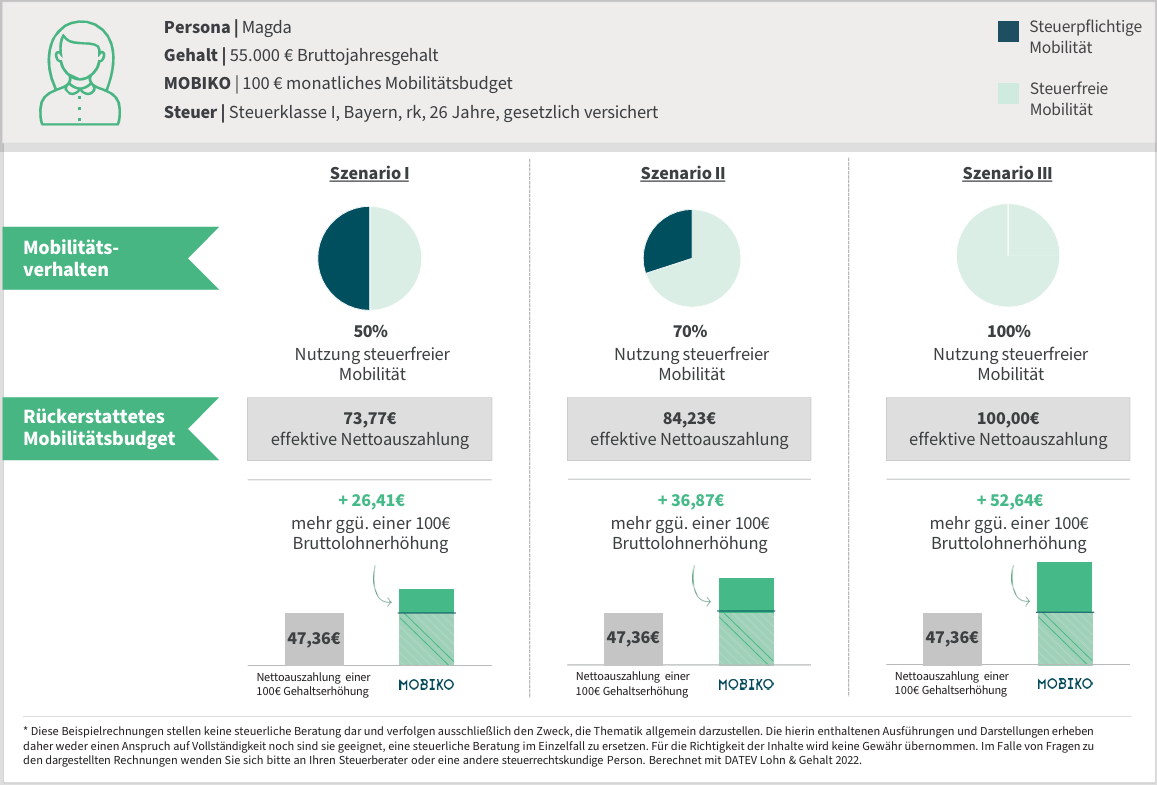

Die Steuerwirkung anhand eines Beispiels

Mit deinem Mobilitätsbudget kannst du Mobilität nach deinen Bedürfnissen nutzen und gleichzeitig deine Mobilitätskosten reduzieren. Je mehr steueroptimierte Mobilität du nutzt, desto höher ist dein tatsächlicher Zuschuss. Ein Beispiel:

▶️ Wichtig: wenn du dein Mobilitätsbudget für unterschiedlich versteuerte Mobilitätsformen nutzt, können wir dir leider bei MOBIKO keine Auskunft darüber geben, wie viel Budget du genau im Netto rückerstattet bekommst, da dies mit deinen individuellen Steuermerkmalen zusammenhängt - die wir nicht wissen, da dies persönliche Informationen sind. Sei aber versichert, dass unser System steuerkonform und -optimiert arbeitet und alle Daten korrekt in eure Lohnabrechnung übertragen und dort korrekt weiterverarbeitet werden.

Disclaimer: Diese Informationen stellen keine steuerliche Beratung dar und verfolgen ausschließlich den Zweck, die Thematik allgemein darzustellen. Die hierin enthaltenen Ausführungen und Darstellungen erheben daher weder einen Anspruch auf Vollständigkeit noch sind sie geeignet, eine steuerliche Beratung im Einzelfall zu ersetzen. Für die Richtigkeit der Inhalte wird keine Gewähr übernommen. Im Falle von Fragen zu den hierin aufgegriffenen Themen, wende sich bitte an deinen Steuerberater oder eine andere steuerrechtskundige Person.

Wie wirkt sich MOBIKO auf meine Einkommensteuererklärung aus?

Die Nutzung von MOBIKO wird lohnsteuerlich mit der Gehaltsabrechnung durch den Arbeitgeber abgewickelt.

Wichtig: Durch die Nutzung von MOBIKO ändert sich beim Ausfüllen der eigenen Einkommensteuererklärung für dich nichts. Alleine durch die Nutzung von MOBIKO entsteht auch keine Abgabeflicht für dich.

Auswirkungen auf die Einkommensteuererklärung

Steuerfrei erhaltene Arbeitgeberleistungen für private Fahrten im Personennahverkehr (nach §3 Nr. 15 EStG) werden in Zeile 17 deiner Lohnsteuerbescheinigung angegeben und mindern automatisch deine als Werbungskosten zu berücksichtigende Entfernungspauschale. Hierdurch entsteht dir kein Nachteil, da deine Zuwendung im Rahmen der Mobilitätsbudget-Erstattung bereits unterjährig stattgefunden hat.

Steuerfrei erhaltene Arbeitgeberleistungen für Fahrten zwischen Wohnung und erster Tätigkeitsstätte im Personennah- und Personenfernverkehr (nach §3 Nr. 15 EStG) werden in Zeile 17 deiner Lohnsteuerbescheinigung angegeben und mindern automatisch deine als Werbungskosten zu berücksichtigende Entfernungspauschale. Auch hier entsteht dir kein Nachteil, da deine Zuwendung im Rahmen der Mobilitätsbudget-Erstattung unterjährig stattgefunden hat.

Steuerpflichtige Mobilitätsarten, die du in deiner Freizeit genutzt hast, wie z.B. Carsharing, Taxi oder Mietwagen, werden von dir individuell versteuert und ganz normal als zusätzlicher Bruttoarbeitslohn in Zeile 3 der Lohnsteuerbescheinigung ausgewiesen, da es dir als solcher unterjährig erstattet wurde. Hier übernimmst du somit lediglich die ohnehin ausgewiesenen Werte aus der Lohnsteuerbescheinigung in die entsprechenden Anlagen der Einkommensteuererklärung.

Steuerpflichtige Mobilitätsarten, die du auf dem Arbeitsweg genutzt hast, wie z.B. Carsharing, Taxi oder Scootersharing, werden von dir individuell versteuert. Durch die individuelle Versteuerung bist du so gestellt, als hättest du die Kosten aus deinem versteuerten Einkommen getragen. Daher kannst du hier natürlich bei den Werbungskosten deine Entfernungspauschale ansetzen.

Disclaimer: Diese Informationen stellen keine steuerliche Beratung dar und verfolgen ausschließlich den Zweck, die Thematik allgemein darzustellen. Die hierin enthaltenen Ausführungen und Darstellungen erheben daher weder einen Anspruch auf Vollständigkeit noch sind sie geeignet, eine steuerliche Beratung im Einzelfall zu ersetzen. Für die Richtigkeit der Inhalte wird keine Gewähr übernommen. Im Falle von Fragen zu den hierin aufgegriffenen Themen wende sich bitte an deinen Steuerberater oder eine andere steuerrechtskundige Person.